嘉盛行情分析

石油、煤炭价格持续走高, 看好港股 中石油 (857)、中石化 (386)、中国神华 (1088) ; 中国电力 (2380) 守住上涨裂口; 中国燃气 (384) 未见起色

石油、煤炭价格持续走高, 看好港股 中石油 (857)、中石化 (386)、中国神华 (1088) ; 中国电力 (2380) 守住上涨裂口; 中国燃气 (384) 未见起色

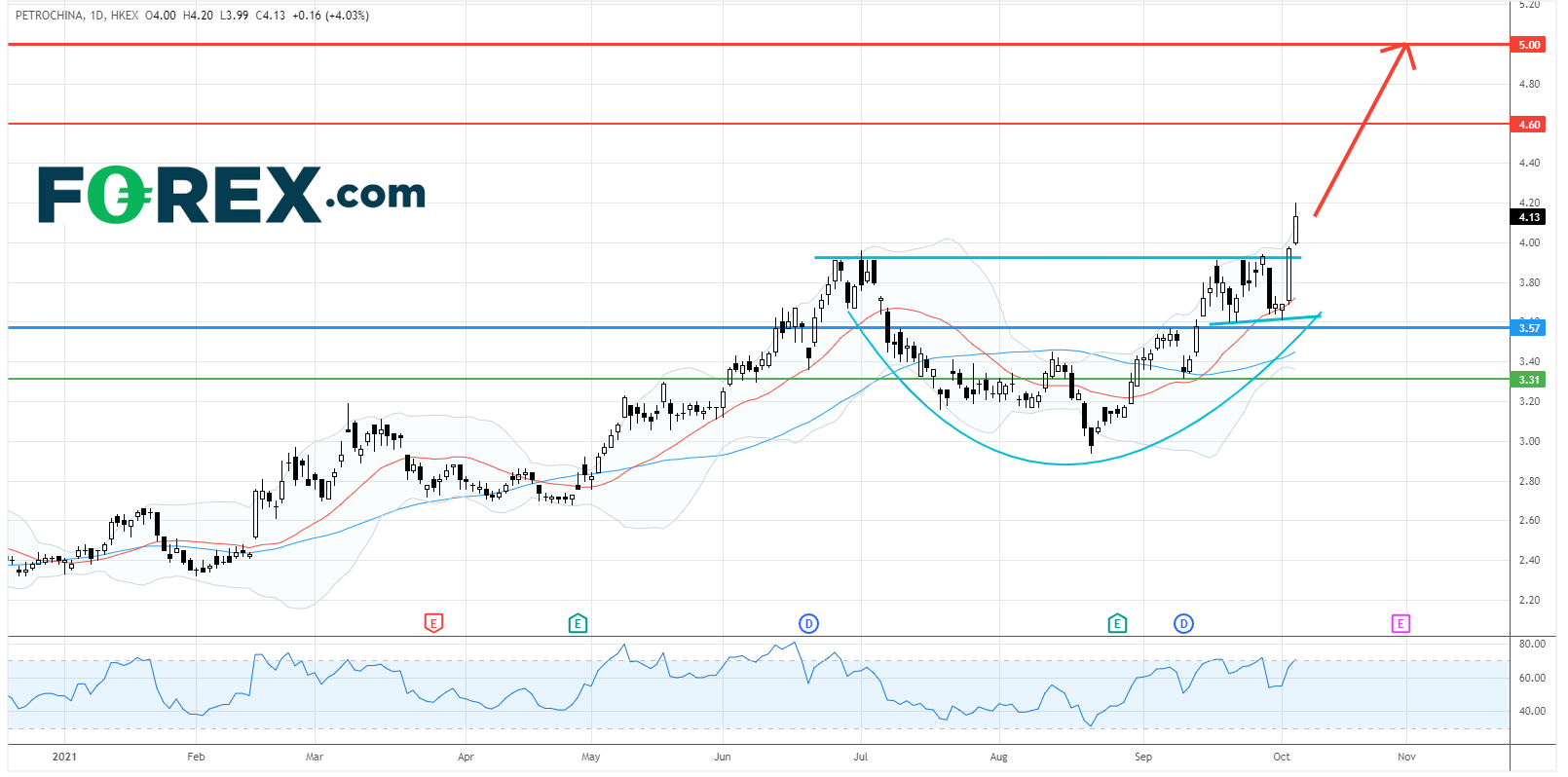

中国石油股份 (857.HK) : 上行突破,目标价4.60港元

来源:GAIN Capital,TradingView

中国石油巨头 中国石油股份 (港股編號 : 857) 受惠于原油价格上涨,股价年初至今上升超过6成并保持在52週高位的附近交投,表现远胜恒生指数。

石油输出组织及其盟友 (OPEC+) 于周一决定维持其增产计划并于11月继续增产每日40万桶石油。美国WTI原油期货亦因OPEC+的决定而上升至2014以来的新高,因为分析认为原油市场已经因经济重开而踏入供不应求状态,但是OPEC+週一的决定却没有加大原油的供应,所以市场预计原油库存会逐步下降。

公司预期于10月下旬公佈第三季度业绩,市场预期淨利润将按年上升140%至166亿元人民币,而营业额则按年上升13%至5,625亿元人民币。

在日线上,股价形成一个咖啡杯的上行突破形态,料将迎来新一轮的升浪。上行20日均线正在推升股价。相对强弱指数处于60多点,表示上行动力强劲。

只要主要支持 (止损) 3.57港元不破,料股价将挑战上行目标4.60港元和5.00港元。

中国石油化工 (386.HK):期待反弹,上看4.40港元

来源:GAIN Capital,TradingView

中国石油巨头 中国石油股份 (港股編號 : 857) 受惠于原油价格上涨,股价年初至今上升超过6成并保持在52週高位的附近交投,表现远胜恒生指数。

石油输出组织及其盟友 (OPEC+) 于周一决定维持其增产计划并于11月继续增产每日40万桶石油。美国WTI原油期货亦因OPEC+的决定而上升至2014以来的新高,因为分析认为原油市场已经因经济重开而踏入供不应求状态,但是OPEC+週一的决定却没有加大原油的供应,所以市场预计原油库存会逐步下降。

公司预期于10月下旬公佈第三季度业绩,市场预期淨利润将按年上升140%至166亿元人民币,而营业额则按年上升13%至5,625亿元人民币。

在日线上,股价形成一个咖啡杯的上行突破形态,料将迎来新一轮的升浪。上行20日均线正在推升股价。相对强弱指数处于60多点,表示上行动力强劲。

只要主要支持 (止损) 3.57港元不破,料股价将挑战上行目标4.60港元和5.00港元。

中国石油化工 (386.HK):期待反弹,上看4.40港元

来源:GAIN Capital,TradingView

中国能源化工企业巨头 中国石油化工 (386.HK) 股价9月涨约2.4%,连续两个月反弹,已收復7月的大部份跌幅。今年迄今股价仍涨约13.0%,跑赢同期下跌12.0%的恒生指数。

石油组织OPEC及其盟友刚确认如之前计划般在11月增加每日产量40万桶,没有因油价上升而额外增产。周二美国原油期货升至2014年以来最高的水平。

市场普遍预期油价将居高不下。投资银行高盛估算,今年晚些时候,电力转换将带来额外每日65万桶的石油需求。摩根士丹利亦预料全球石油供应将进一步收紧,指8月每日库存提取达300万桶,高于1至7月的190万桶,反映市场供不应求的情况。

从技术角度看,如日线图所示,中石化呈现更多的站稳迹象。目前,它或已形成了一个较高的底部,50日移动均线开始反转向上。

看涨的投资者可将主要3.80港元视为主要支持 (止损) 位,上行目标在4.20港元及4.40港元。

来源:GAIN Capital,TradingView

中国能源化工企业巨头 中国石油化工 (386.HK) 股价9月涨约2.4%,连续两个月反弹,已收復7月的大部份跌幅。今年迄今股价仍涨约13.0%,跑赢同期下跌12.0%的恒生指数。

石油组织OPEC及其盟友刚确认如之前计划般在11月增加每日产量40万桶,没有因油价上升而额外增产。周二美国原油期货升至2014年以来最高的水平。

市场普遍预期油价将居高不下。投资银行高盛估算,今年晚些时候,电力转换将带来额外每日65万桶的石油需求。摩根士丹利亦预料全球石油供应将进一步收紧,指8月每日库存提取达300万桶,高于1至7月的190万桶,反映市场供不应求的情况。

从技术角度看,如日线图所示,中石化呈现更多的站稳迹象。目前,它或已形成了一个较高的底部,50日移动均线开始反转向上。

看涨的投资者可将主要3.80港元视为主要支持 (止损) 位,上行目标在4.20港元及4.40港元。

中国神华 (1088.HK) : 料可再创新高,目标价22.40港元

来源:GAIN Capital,TradingView

中国煤炭巨头 中国神华 (1088.HK) 年初至今已经上涨近30%,若把股息也计算在内,其收益更高达45%。

最近,受到中国电力需求增长超预期和各省限电影响,加上环保减排政策限制了煤炭的产量,中国郑州动力煤期货升至接近每吨1,400元人民币,接近历史高位。

虽然煤价上涨将推高中国神华的收益,但投资者需留意中国神华乃煤电一体化的公司,其发电事业会因此而减少收益或导致亏损。所以中国神华今年的股价涨幅远低于兖州煤业 (1171.HK) 的140%。

在日线图上,技术走势目前仍看涨料将再创近期新高。股价回试由5月拉出的下降趋势线后展开反弹并重新站在20日均线之上。相对强弱指数受到由6月拉出的上升趋势线所支持。

只要股价守在主要支持 (止损) 位16.60的上方,料将上涨至20.70和22.40作上行目标。

中国电力 (2380.HK) : 衝高後整固,顶头阻力位4.47港元

来源:GAIN Capital,TradingView

中国煤炭巨头 中国神华 (1088.HK) 年初至今已经上涨近30%,若把股息也计算在内,其收益更高达45%。

最近,受到中国电力需求增长超预期和各省限电影响,加上环保减排政策限制了煤炭的产量,中国郑州动力煤期货升至接近每吨1,400元人民币,接近历史高位。

虽然煤价上涨将推高中国神华的收益,但投资者需留意中国神华乃煤电一体化的公司,其发电事业会因此而减少收益或导致亏损。所以中国神华今年的股价涨幅远低于兖州煤业 (1171.HK) 的140%。

在日线图上,技术走势目前仍看涨料将再创近期新高。股价回试由5月拉出的下降趋势线后展开反弹并重新站在20日均线之上。相对强弱指数受到由6月拉出的上升趋势线所支持。

只要股价守在主要支持 (止损) 位16.60的上方,料将上涨至20.70和22.40作上行目标。

中国电力 (2380.HK) : 衝高後整固,顶头阻力位4.47港元

來源:GAIN Capital,TradingView

中国电力 (2380.HK) 是国内五家国家发电集团之一,主要业务为建设和运营大型发电厂。

在8月,中国电力公布2021年上半年业绩,股东净利润按年增长17.0%,至13.7亿元人民币,营收增长26.7%,至165亿元人民币。其间,总售电量按年上升23.7%至4,944万兆瓦时。

公司指出,与上年同期相比,当期利润上升得益於集团可再生能源项目的产能加速释放。当中,风电及光伏发电的售电量分别录得同比增加41.9%及54.1%,而相对的当期利润则分别录得按年上升37.4%和21.4%。

於6月底,中国电力的清洁能源合併装机容量占比47.1%,较上年同期增加4.6个百分点。公司补充说:「根据目前发展计划,本集团有信心在2021年底将併网清洁能源的合併装机容量占比提升至总装机容量的50%以上。本集团目标在现有香港上市主要从事传统燃煤发电的中国主要电力生产商中,成为首家清洁能源装机容量占比高於煤电的企业。」

可见,公司正在加快清洁能源发展,持续向低碳企业转型,积极响应中国政府提出的构建以新能源为主体的新型电力系统的目标。

中国电力加快使用清洁能源发电的战略,的确是一个聪明的举措。随着公司的清洁能源装机容量不断提高,并超越传统燃煤装机容量,将大大减低公司利润受到煤炭价格飙升的挤压。

最近,我们在中国看到了个别电力限发的事件,原因之一,就是发电煤炭供应短缺,煤炭价格飙升,发电厂为免亏本经营,纷纷大幅减少发电量。华能国际电力 (902.HK) 就在其中期业绩报告中指出:「2021年上半年,煤价中枢大幅上移。下半年市 场风险仍然存在,一是超能力生产正式入刑,矿山严格按照核定产能生产,双碳背景下产能释放幅度有限,产量增加受到影响。」

在日线图上,中国电力股价在上周二 (9月28日) 衝高至4.47港元,是近六年高位,随後回落整固,但仍站稳在向上爬升的20日移动均线之上。

相对强弱指标也退回「超买」水平70点之下,但未见有指出股价具下行动能的迹象。

股价的看涨主要支持 (止损) 位在3.30港元。即是说,只要股价不补回9月23日形成的跳升缺口,短期仍可看涨。

若股价返回近日高位4.47港元,将确认上升趋势恢复,并向另一上行目标4.85港元进发。

中国燃气 (384.HK):持续承压,下行目标18.40港元

來源:GAIN Capital,TradingView

中国电力 (2380.HK) 是国内五家国家发电集团之一,主要业务为建设和运营大型发电厂。

在8月,中国电力公布2021年上半年业绩,股东净利润按年增长17.0%,至13.7亿元人民币,营收增长26.7%,至165亿元人民币。其间,总售电量按年上升23.7%至4,944万兆瓦时。

公司指出,与上年同期相比,当期利润上升得益於集团可再生能源项目的产能加速释放。当中,风电及光伏发电的售电量分别录得同比增加41.9%及54.1%,而相对的当期利润则分别录得按年上升37.4%和21.4%。

於6月底,中国电力的清洁能源合併装机容量占比47.1%,较上年同期增加4.6个百分点。公司补充说:「根据目前发展计划,本集团有信心在2021年底将併网清洁能源的合併装机容量占比提升至总装机容量的50%以上。本集团目标在现有香港上市主要从事传统燃煤发电的中国主要电力生产商中,成为首家清洁能源装机容量占比高於煤电的企业。」

可见,公司正在加快清洁能源发展,持续向低碳企业转型,积极响应中国政府提出的构建以新能源为主体的新型电力系统的目标。

中国电力加快使用清洁能源发电的战略,的确是一个聪明的举措。随着公司的清洁能源装机容量不断提高,并超越传统燃煤装机容量,将大大减低公司利润受到煤炭价格飙升的挤压。

最近,我们在中国看到了个别电力限发的事件,原因之一,就是发电煤炭供应短缺,煤炭价格飙升,发电厂为免亏本经营,纷纷大幅减少发电量。华能国际电力 (902.HK) 就在其中期业绩报告中指出:「2021年上半年,煤价中枢大幅上移。下半年市 场风险仍然存在,一是超能力生产正式入刑,矿山严格按照核定产能生产,双碳背景下产能释放幅度有限,产量增加受到影响。」

在日线图上,中国电力股价在上周二 (9月28日) 衝高至4.47港元,是近六年高位,随後回落整固,但仍站稳在向上爬升的20日移动均线之上。

相对强弱指标也退回「超买」水平70点之下,但未见有指出股价具下行动能的迹象。

股价的看涨主要支持 (止损) 位在3.30港元。即是说,只要股价不补回9月23日形成的跳升缺口,短期仍可看涨。

若股价返回近日高位4.47港元,将确认上升趋势恢复,并向另一上行目标4.85港元进发。

中国燃气 (384.HK):持续承压,下行目标18.40港元

来源:GAIN Capital,TradingView

中国天然气营运商 中国燃气 (384.HK) 股价9月反弹2.0%,不过今年迄今仍下挫约30%,显着跑输大盘。

儘管石油及天然气价格继续攀升,中国燃气面对着自身的问题。如上月的文章提及,该公司此前折让配售股份及湖北省的燃气爆炸事故令该股持续承压。

在日线图上,中国燃气的技术走势尚未显示足够强力的反弹信号。它未能突破4月以来的下跌趋势线,同时亦受制于50日移动均线。

只要看跌的主要阻力 (止损) 位23.50港元不破,股价将持续面对压力。下行目标在19.70港元及18.40港元。

如何在嘉盛交易平台上交易外汇、贵金属、大宗商品、股指、美港股、ETF等金融市场场外产品?

请按照以下简单的步骤开户

1. 点击账户开户页面,选择适合您的交易平台账户进行开户

2. 账户开通后进行账户注资

3. 下载安装并登录交易平台即可交易

来源:GAIN Capital,TradingView

中国天然气营运商 中国燃气 (384.HK) 股价9月反弹2.0%,不过今年迄今仍下挫约30%,显着跑输大盘。

儘管石油及天然气价格继续攀升,中国燃气面对着自身的问题。如上月的文章提及,该公司此前折让配售股份及湖北省的燃气爆炸事故令该股持续承压。

在日线图上,中国燃气的技术走势尚未显示足够强力的反弹信号。它未能突破4月以来的下跌趋势线,同时亦受制于50日移动均线。

只要看跌的主要阻力 (止损) 位23.50港元不破,股价将持续面对压力。下行目标在19.70港元及18.40港元。

如何在嘉盛交易平台上交易外汇、贵金属、大宗商品、股指、美港股、ETF等金融市场场外产品?

请按照以下简单的步骤开户

1. 点击账户开户页面,选择适合您的交易平台账户进行开户

2. 账户开通后进行账户注资

3. 下载安装并登录交易平台即可交易

400-8428138

400-8428138